/https%3A%2F%2Ftplmoms.com%2Fapp%2Fuploads%2F2020%2F03%2Ffabian-blank-pElSkGRA2NU-unsplash.jpg)

Avec l'arrivée d'un enfant, plusieurs dépenses sont à prévoir. On pense de prime abord à la chambre, les vêtements, les couches, la chaise haute et une panoplie d'autres essentiels. Mais on a rarement le réflexe de penser aux études post-secondaires de notre poupon. Pourtant, ces coûts peuvent rapidement devenir astronomiques et occasionner des dettes à votre futur vous-même dont le cadet fait des études vétérinaires à Saint-Hyacinthe!

Pour éviter ce stress financier plus tard, vaut mieux y penser maintenant.

Qu'est-ce que le REEE (Régime Enregistré d'Épargnes-Étude)?

Un REEE est un outil permettant d'économiser pour financer les études post-secondaires d'un (ou plusieurs) enfant.s. Toute somme accumulée dans le REEE est à l'abri de l'impôt sur le revenu tant et aussi longtemps que les fonds demeurent dans le REEE. (Source: Gouvernement du Canada)

Le gros avantage d'utiliser cet outil d'épargne est que le gouvernement canadien offre une subvention. Dès sa naissance, et ce, jusqu'à l'âge de 17 ans, votre enfant est éligible à ces subventions. Il peut recevoir jusqu'à un maximum de 500$ en subvention par année, soit 20% des premiers 2500$ placés. Oui, oui! Gratuitement.

Dans l'éventualité où vous ne contribuez pas au maximum éligible à la subvention par année, celle-ci est reportable à l'année suivante pour un maximum de 1000$, soit 20% de 5000$.

Au total, c'est une belle somme de 7200$ que le gouvernement pourrait verser pour les études de votre enfant – ça va en payer des livres ça!

Pourquoi commencer tôt?

Plus vous commencez à épargnez lorsque votre enfant est en bas âge, plus vos placements à l'intérieur de REEE vont travailler pour vous grâce à la magie des intérêts composés. Ce sont les intérêts sur vos intérêts – c'est-à-dire qu'ils sont obtenus à partir du capital de départ.

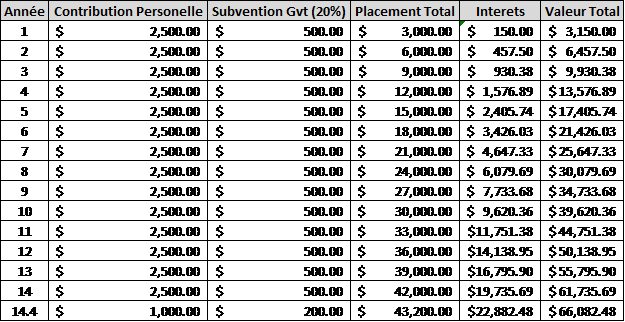

Si vous contribuez le 2500$ admissible à la subvention du gouvernement par année, il vous faudra 14,4 ans pour atteindre le montant maximal de subvention. Vous aurez contribué 36 000$ au REEE de votre enfant et le gouvernement y ajoutera 20%, soit 7200$. Ainsi, la somme totale investie sera 43 200$.

Maintenant, voyons voir ce qui arrive si ces placements rapportent 5% en intérêt par année :

Comme les tableaux précédents le prouvent, commencer à contribuer au REEE de votre enfant dès le jeune âge est extrêmement avantageux. Sur la valeur totale du REEE, vous aurez personnellement contribué pour seulement 54%! L'autre 46%, provient des subventions du gouvernement et des intérêts composés. Pas pire pentoute, un petit 30,000$ qui ne vient pas direct de notre poche, hein?

Qu'arrive-t-il si votre enfant ne poursuit pas d'études post-secondaires?

Plusieurs parents décident d'attendre pour épargner pour les études post-secondaires de leurs enfants, car ils ne sont pas encore certains si ceux-ci voudront en faire. Il est tout de même judicieux de commencer le plus tôt possible, car plusieurs options s'ouvrent à vous dans cette éventualité.

Dans le cas où vous avez ouvert un régime individuel (un seul bénéficiaire), vous devez alors rembourser au gouvernement la somme qu'il vous a versée en subvention. Il y a toujours l'option de transférer l'argent que vous avez cotisé dans votre propre REER, vous aurez ainsi économisé de l'argent pour vos vieux jours – pas si mal après tout!

Néanmoins, si vous avez ouvert un régime familial (pour plusieurs bénéficiaires), vous pourrez alors transférer les fonds à un autre enfant.

Comment ouvrir un REEE?

Rien de plus simple! Il vous suffit de prendre un rendez-vous à votre banque et d'avoir en main le numéro d'assurance sociale de votre enfant. À la subvention mentionnée plus haut peuvent s'en ajouter d'autres selon vos revenus et votre situation familiale. Une raison de plus pour passer à votre succursale bancaire afin de profiter de tous les outils d'épargne qui s'offrent à vous et votre famille.

Nous ne sommes pas payées pour parler du REEE, on aime simplement que vous receviez de l'argent gratuitement pour les études de vos enfants.